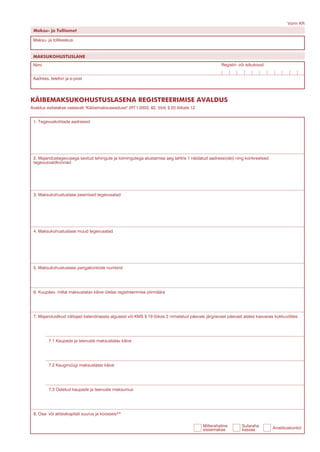

1. Vorm KR

Maksu- ja Tolliamet

Maksu- ja tollikeskus

MAKSUKOHUSTUSLANE

Nimi Registri- või isikukood

Tarmo Jõemägi 1 1 5 2 2 9 5 4

Aadress, telefon ja e-post Kiviõli Kalju 9 Mob.53458051 Tarmo.Joemagi@mail.ee

KÄIBEMAKSUKOHUSTUSLASENA REGISTREERIMISE AVALDUS

Avaldus esitatakse vastavalt "Käibemaksuseaduse" (RT I 2003, 82, 554) § 20 lõikele 12

1. Tegevuskohtade aadressid

Kiviõli Kalju 9

2. Majandustegevusega seotud tehingute ja toimingutega alustamise aeg lahtris 1 näidatud aadressi(de)l ning konkreetsed

tegevusvaldkonnad

Alustasin tegevust 27.10.2008.

Tegelen segapõllumajandusega ning teenuste osutamisega

3. Maksukohustuslase peamised tegevusalad

teraviljakasvatus

4. Maksukohustuslase muud tegevusalad

põhu,heina müük, masinatega teenuste osutamine

5. Maksukohustuslase pangakontode numbrid

10010236940011

6. Kuupäev, millal maksustatav käive ületas registreerimise piirmäära

registreerin vabatahtlikult km kohuslaseks

7. Majanduslikud näitajad kalendriaasta algusest või KMS § 19 lõikes 2 nimetatud päevale järgnevast päevast alates kasvavas kokkuvõttes

7.1 Kaupade ja teenuste maksustatav käive

7.2 Kaugmüügi maksustatav käive

625000.00

7.3 Ostetud kaupade ja teenuste maksumus

8. Osa- või aktsiakapitali suurus ja koosseis**

Mitterahaline Sularaha Arvelduskontol

sissemakse kassas

2. 9. Kas planeeritakse investeeringuid põhivarasse avalduse esitamise hetkest alates kuue kuu jooksul? Kui jah, siis nimetus ja summa**

625000 krooni Jah Ei

10. Andmed käibemaksukohustuse kohta teistes liikmesriikides (käibemaksukohustuslase number)

11. Kas teie ettevõtluse tulemusena võib tekkida ühendusesisene käive või soetamine järgmise 12 kuu jooksul? Kui jah, siis märkige

prognoositav

700000 625000

käive ___________________________________ krooni ja soetamine ___________________________________ krooni

12. Juhatuse liikmete või füüsilisest isikust ettevõtja ees- ja perekonnanimed, isikukoodid, kontakttelefonid ja aadressid:

Tarmo Jõemägi FIE 38308262235 mob. 53458051 Kiviõli Kalju 9

13. Milliseid makse maksab mitteresident oma asukohariigis?

Ettevõtte tulumaks Kinnipeetav tulumaks

14. Kas äriregistrile või mittetulundusühingute ja sihtasutuste registrile on esitatud taotlus andmete muutmiseks? Kui jah, siis millises osas

muudetakse andmeid?

Jah Ei

15. Raamatupidamise eest vastutava isiku ees- ja perekonnanimi, isikukood, kontakttelefon ja aadress

Tarmo Jõemägi 38308262235 mob.53458051 Kiviõli Kalju tn 9

16. Aadress, kus maksuhaldur võib läbi viia maksukohustuslase revisjoni**

Kärkna küla Tartu vald torni 4-17

17. Maksukohustuslase allkirjaõigusliku esindaja ees- ja perekonnanimi, isikukood, kontakttelefon ja aadress

Tarmo Jõemägi 38308262235 mob 53458051 Kalju tn 9

18. Vastavalt KMS § 20 lõikele 2 soovin olla käibemaksukohustuslane alates (kuupäev)

10/08/2010

19. Kinnitan andmete õigsust (maksukohustuslase allkirjaõigusliku esindaja allkiri)

Avalduse esitanud füüsilise isiku andmed

Ees- ja perekonnanimi, isikukood, isikut tõendava dokumendi number ja väljaandmise kuupäev, kontakttelefon ja aadress

Tarmo Jõemägi 38308262235, ID KAART A1501982

Avalduse esitanud juriidilise isiku või riigi-, valla- või linnaasutuse esindaja andmed

Ees- ja perekonnanimi, isikukood, isikut tõendava dokumendi number ja väljaandmise kuupäev, kontakttelefon ja aadress, volitust tõendava

dokumendi kuupäev ja väljaandja

* Lahter 1 - kui mitteresidendil puudub Eestis püsiv tegevuskoht, lahtrit ei täideta

** Mitteresident ei täida lahtreid 8; 9 ja 16.

3. KÄIBEMAKSUKOHUSTUSLASENA REGISTREERIMISE AVALDUSE TÄITMISE JUHISED

Lahter “Registri- või isikukood”

Füüsilisest isikust ettevõtja näitab isikukoodi puudumisel oma sünniaja.

Lahter 2

Aeg, millal isik alustas/kavatseb alustada iseseisva majandustegevusega.

Lahter 6

Maksustatava käibe piirmäärad

a) 250 000 krooni kalendriaasta algusest arvates - Eestis registreeritud isik (ka välisriigi

maksukohustuslane, kellel on Eestis püsiv tegevuskoht);

b) 250 000 krooni samal kalendriaastal - isik on maksukohustuslaste registrist kustutatud, kuid tema

maksustatav käive ületab registrist kustutamisele järgnevast päevast arvates samal kalendriaastal 250 000

krooni;

c) 550 000 krooni - teise liikmesriigi isik, kes teostab kaugmüüki Eesti isikule;

d) esimene maksustatav tehing - aktsiisikauba kaugmüük Eesti isikule;

e) esimene maksustatav tehing - kui välisriigi isikul, kellel puudub Eestis püsiv tegevuskoht, tekib Eestis

maksustatav käive, mis ei kuulu maksustamisele maksukohustuslase või piiratud maksukohustuslase

poolt kauba soetamisel või teenuse saamisel.

Lahtrit 6 ei täideta, kui isik soovib maksukohustuslaseks registreerida vabatahtlikult.

Lahter 7

Täidetakse ainult juhul, kui avaldus esitatakse "Käibemaksuseaduse" (RT I 2003, 82, 554) § 19 lõike 1 või 2

alusel.

Kui avaldus esitatakse vastavalt § 19 lõikele 2 (isik on maksukohustuslaste registrist kustutatud, kuid tema

maksustatav käive ületab registrist kustutamise päevale järgnevast päevast samal kalendriaastal 250 000

krooni), märgitakse lahtrisse kuupäev, millal maksustatav käive ületab samal kalendriaastal 250 000 krooni.